Hier werden die nach dem Steuergesetz als außergewöhnliche Belastungen allgemeiner Art bezeichneten Aufwendungen festgehalten. In der Regel kann eine solche Belastung nur dann problemlos zur Geltung gebracht werden, wenn nur wenige oder gar keine anderen Einkünfte vorliegen oder alternativ tatsächlich sehr hohe Aufwendungen entstanden sind.

Bei Kuren, sehr hohen Arztkosten oder Zahnarztkosten ist das aber auch für Alleinstehende nicht ausgeschlossen. Eine Brücke oder der Ersatz mehrerer Zähne z. B. kann bereits dazu führen, dass die zumutbare Belastung überschritten wird. Des Weiteren gibt es viele andere unvorhersehbare Ausgaben, mit denen wir nicht rechnen können.

Die Voraussetzungen für die Anerkennung von außergewöhnlichen Belastungen (§ 33 EStG) müssen die folgenden Punkte beinhalten:

- die Ausgaben müssen außergewöhnlich sein,

- sie müssen eine finanzielle Belastung darstellen,

- sie müssen zwangsläufig entstanden sein,

- sie müssen notwendig und angemessen sein,

- sie dürfen keine Werbungskosten, Betriebsausgaben oder Sonderausgaben sein.

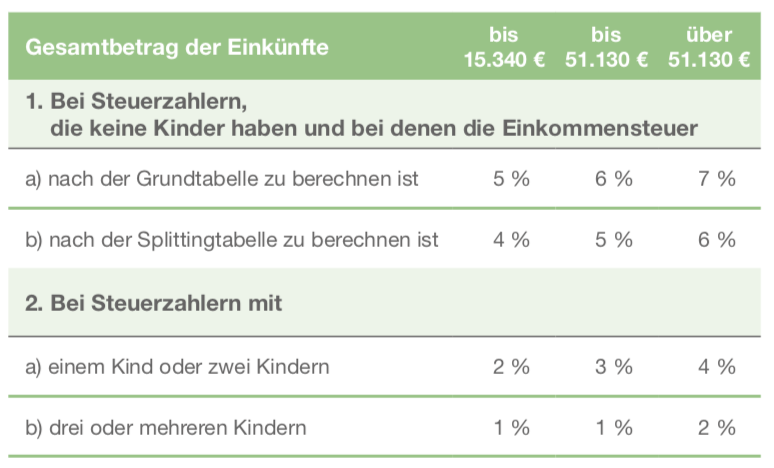

Werden die Aufwendungen für außergewöhnliche Belastungen anerkannt, so erfolgt zunächst eine Berechnung durch das Finanzamt für die zumutbare Eigenbelastung. Als Grundlage hierfür nimmt es die Summe der Einkünfte (Bruttoeinkünfte abzüglich der Werbungskosten) als weitere Berechnungsgröße sowie die Konstellation des bzw. der Steuerpflichtigen, also z.B. Single oder Familie mit mehreren Kindern.

Die nachfolgende Tabelle findet sich im Gesetzestext wieder:

Der BFH hat mit Urteil vom 19.1.2017 unter Az. VI R 75/14 die Benutzung dieser Tabelle neu ausgelegt. Früher wurde direkt in die jeweilige Spalte gesprungen, jetzt muss die Finanzverwaltung die jeweils ersten 15.340 € der Einkünfte mit dem linken (= kleinen) Prozentsatz berücksichtigen, die Einkünfte danach mit der mittleren Spalte, und nur die Einkünfte oberhalb von 51.130 € werden mit dem rechten (= größeren) Prozentsatz verrechnet. Damit ist die zumutbare Eigenbelastung grundsätzlich etwas niedriger als bisher. Die Finanzverwaltung hat zwischenzeitlich die Berechnung angepasst.

Das BVerfG hat mit Beschluss vom 23.11.2016 (2 BvR 180/16) die Verfassungsbeschwerde bzgl. Abzugs einer zumutbaren Eigenbelastung nicht zur Entscheidung angenommen. Bisher sind gem. BMF-Weisung alle Einkommensteuerbescheide in diesem Punkt gem. § 165 Abs. 1 AO vorläufig ergangen; somit stellt sich nunmehr die Frage, ob dies auch zukünftig noch der Fall sein wird.Im

BFH-Urteil VIII R 52/13 vom 25.April 2017 wird leider abermals sehr restriktiv ausgeführt:

Der Ansatz einer zumutbaren Belastung bei Krankheitskosten ist gemäß neuerer Rechtsprechung von Verfassung wegen hinzunehmen. Der Senat folgt den BFH-Entscheidungen, nach denen es aus verfassungsrechtlichen Gründen nicht geboten ist, auf den Ansatz einer zumutbaren Belastung bei Krankheitskosten generell zu verzichten. Krankheitskosten sind nach der gesetzlichen Regelung nur insoweit als außergewöhnliche Belastungen abziehbar, als sie den Betrag der ermittelten zumutbaren Belastung überschreiten. Denn das Gesetz differenziert bei der Ermittlung der zumutbaren Belastung nicht zwischen Krankheitskosten und anderen Aufwendungen, die als außergewöhnliche Belastungen abziehbar sind. Der Wortlaut ist insoweit eindeutig. Nachfolgend einige Auszüge, die nach unserer Meinung interessant sein könnten.

![]()

Kooperation mit unserem exklusiven Netzwerkpartner

Du bist auf der Suche nach einem Steuerberater der sich mit dem fliegenden Personal (Piloten, Flugschüler und Flugbegleiter) auskennt? Dann bist du bei der Steuerkanzlei TaxCollector genau richtig.

Kommentare

0 Kommentare

Bitte melden Sie sich an, um einen Kommentar zu hinterlassen.