Der vom Arbeitnehmer getragene Eigenanteil ist in voller Höhe absetzbar. Dies wird meist in der elektronischen Lohnsteuer-Bescheinigung vermerkt.

Am einfachsten kannst Du die Gesamtkosten mit MyRoster errechnen.

Uniformreinigung und Uniformwäsche

Das fliegende Personal gehört zu einer Berufsgruppe, bei der Finanzämter die Kleidungsstücke als typische Berufskleidung anerkennen bzw. anzuerkennen haben. Somit können alle damit in Verbindung stehenden Kosten als Werbungskosten abgezogen werden. Darunter fallen neben der Anschaffung und Ausbesserung auch die laufenden Kosten für Änderung, Reinigung und Bügeln sowie die Beschaffung von Ersatz schadhafter Uniformteile.

Die Reparatur, Änderung und Reinigung von Uniformteilen muss durch Quittungen nachgewiesen werden. Der Hinweis „Reinigung von Uniformteilen“ oder einzelne Benennungen der Kleidungsstücke muss auf den Rechnungen stehen.

Auch wollen wir nochmals daran erinnern, dass man keinesfalls die Reinigungsbelege aus den Crewhotels für Dry-Cleaning bzw. Laundry aufaddieren sollte. Entsprechende Umrechnung in Euro aufgrund der damaligen Umrechnungskurse – dies wird meist nicht auf den letzten Cent geprüft. Wohl aber wird öfters die Sammlung der Belege angefordert zur Glaubhaftmachung!

- Die Anerkennung von Reinigungskosten in der eigenen Waschmaschine bildet wiederholt einen Streitpunkt mit der Finanzverwaltung. Verbindliche Regeln, wie derlei Kosten ermittelt werden, liegen zwischenzeitlich dem Grunde nach vor. Der BGH hat hierzu in seiner Entscheidung vom 29. Juni 1993 – Az. VI R 53 / 92 grundsätzlich entschieden, dass die durch das Waschen typischer Berufskleidung verursachten Aufwendungen auf der Grundlage der Kosten einzelner Waschmaschinenläufe geschätzt und als Werbungskosten steuerlich geltend gemacht werden können.

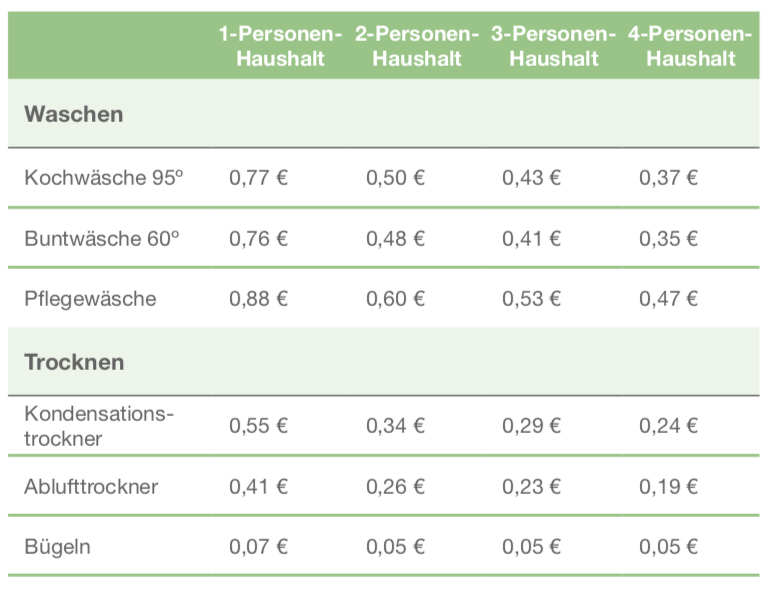

Wir haben aus den umseitig angegebenen Daten die Gesamtkosten für die Wäschepflege in unterschiedlichen Haushaltsgrößen wie folgt errechnet: lässt selbst erstellte Schätzungen der Steuerpflichtigen zu, unabhängig davon, ob Uniformteile in gesonderten oder gemischten Waschmaschinenläufen gewaschen werden. Auf dieses Urteil sollte verwiesen werden. Hier hat der Bundesfinanzhof nämlich ausdrücklich das Folgende ausgeführt: „Abziehbar sind sowohl die unmittelbaren Kosten des Waschvorgangs (Wasser- und Energiekosten, Wasch- und Spülmittel) als auch die Aufwendungen in Form der Absetzung sowie Instandhaltung und Wartung der für die Reinigung eingesetzten Waschmaschine. Die durch das Waschen von typischer Berufskleidung verursachten Aufwendungen können auf der Grundlage der Kosten einzelner Waschmaschinenläufe geschätzt werden, die z. B. anhand repräsentativer Daten von Verbraucherverbänden oder Herstellern ermittelbar sind.

Der Senat hält eine Schätzung auch in der Form für möglich, dass ausgehend von der jährlich anfallenden Menge der zu reinigenden typischen Berufskleidung die dafür insgesamt erforderliche Zahl zusätzlicher Waschmaschinenumläufe bestimmt und mit den Kosten eines Waschmaschinenumlaufs vervielfältigt wird.“ (Zitat des Urteilstextes, hierauf sollte verwiesen werden).

Im Erlass der OFD Frankfurt vom 11. November 2008, S 2354 A – 37 St 219 wird das Urteil bzw. die Zulassung einer Schätzung erneut hervorgehoben. Die Schätzungen beinhalten Anschaffungskosten der Waschmaschine (bzw. deren Abnutzung), Waschmittel, Strom- und Wasserkosten, Anzahl der Waschgänge (getrennt nach Koch-, Bunt- oder Feinwäsche) und die Anzahl der Haushaltsmitglieder. Der Bundesfinanzhof hat es im o.g. Urteil für zulässig erachtet, dass auf Erfahrungswerte sowie die Berechnung der obersten Verbraucherverbände abgestellt werden darf. Im Anschluss findest Du die Tabelle, die Waschen, Trocknen sowie Bügeln beinhaltet.

In der aktuellen Rechtsprechung wird die Absetzbarkeit der Kosten ausschließlich auf Grundlage des entsprechenden Gewichtes der Wäsche berücksichtigt. In der Regel wird die Waschmaschine bei Koch- und Buntwäsche mit ca. 5 kg, bei pflegeleichter Wäsche mit 2–2,5 kg beladen. Ein Arbeitnehmer im normalen Beschäftigungsverhältnis am Boden kann, sofern Arbeitskleidung vorgeschrieben ist, pro Arbeitstag ein Hemd angeben (Anzahl der Arbeitstage 5 / Woche: 220 Tage im Jahr). Beim Bordpersonal muss man wohl vielmehr auf die einschlägigen Dienstpläne für die Ermittlung der jährlich anfallenden Kleidungsstücke abzielen.

Vereinfachte Regel

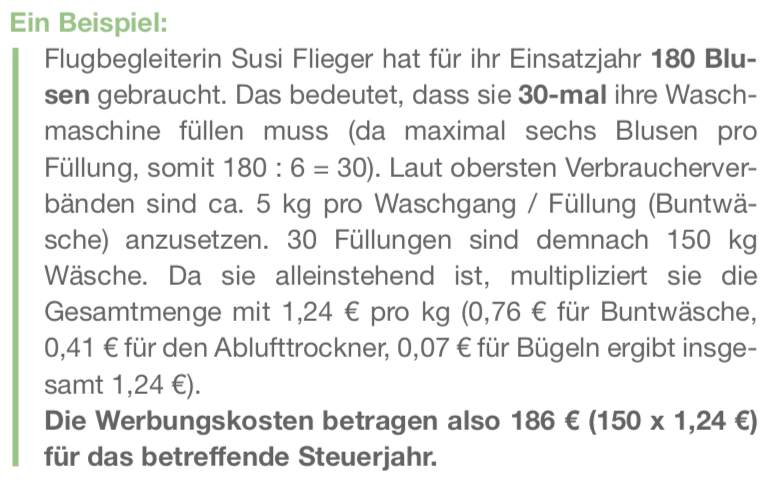

Einsatztage plus ggfs. zusätzlich erforderliche Extrawäsche ergeben die Jahresmenge der Blusen / Hemden.

Maximal 6 Blusen / Hemden pro Waschmaschinenfüllung werden empfohlen. (Bei Meinungsunterschieden kann man sich auf die Entscheidung des FG Hessen vom 3. August 1988 berufen. Dieses bestätigte: „Aufgrund der Sachkunde einzelner Senatsmitglieder aus dem eigenen Haushalt können sechs Hemden in einem Waschgang gewaschen werden“).

Die errechnete Anzahl der Hemden ist somit durch sechs zu teilen.

Je nach Art der Wäsche (s. o. Koch- / Buntwäsche 5 kg, pflegeleichte Wäsche 2,5 kg Beladung) sind die Umläufe mit der zu koordinierenden Kiloanzahl zu multiplizieren. Das Resultat ergibt die gesamte Jahresmenge in Kilogramm.

Diese Zahl multiplizierst Du dann mit den unten genannten Tabellenwerten:

Die nachfolgende Tabelle basiert auf einer Ermittlung der Verbraucherzentrale Bundesverband e.V. mit Stand Dezember 2002. Diese Tabelle ist ausdrücklich von dem Finanzgericht Baden-Württemberg im Urteil vom 23. November 2005 – 3 K202 / 04 berücksichtigt worden und wird heute noch als Maßstab bei den Finanzgerichten herangezogen! Dennoch ist es natürlich möglich und Dir unbenommen, aktuellere Werte anhand der Herstellerangaben Deiner Waschmaschine heranzuziehen und diese entsprechend zu belegen.

Wie bereits ausgeführt, sind die Reparaturkosten bei typischer Berufskleidung ebenfalls Werbungskosten (BFH-Urteil vom 29. Juni 1993, BStBl. 1993II, S. 837).

![]()

Kooperation mit unserem exklusiven Netzwerkpartner

Du bist auf der Suche nach einem Steuerberater der sich mit dem fliegenden Personal (Piloten, Flugschüler und Flugbegleiter) auskennt? Dann bist du bei der Steuerkanzlei TaxCollector genau richtig.

Kommentare

0 Kommentare

Bitte melden Sie sich an, um einen Kommentar zu hinterlassen.