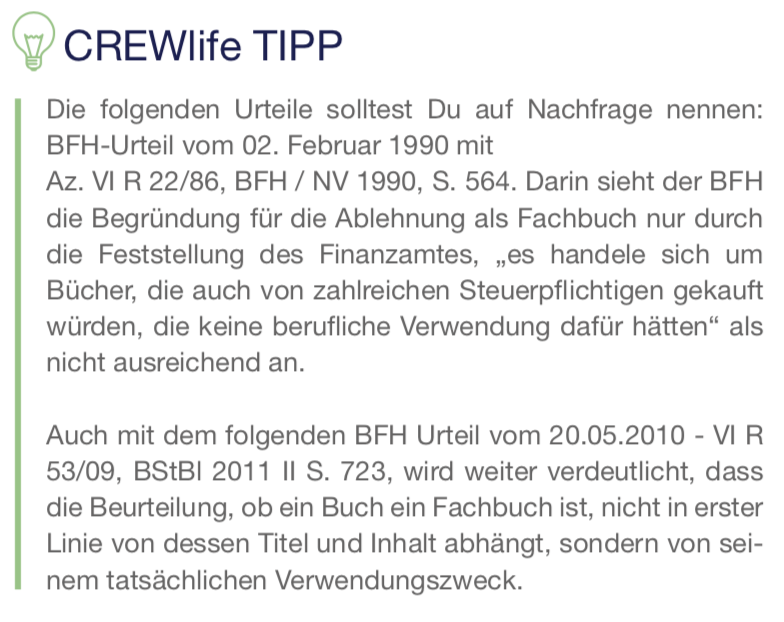

Unter Fachliteratur versteht man Bücher (Autor, Titel) und Zeitschriften (Titel), die ausschließlich oder nahezu ausschließlich berufsbezogene Informationen vermitteln und sich inhaltlich auf das berufliche Fachgebiet des Steuerpflichtigen beschränken. Hierzu rechnen neben den herkömmlichen Druckerzeugnissen auch elektronische Datenträger wie CDs, die z. B. Gesetzessammlungen, Nachschlagewerke oder sonstigen fachlichen Inhalt aufweisen, zur Fachliteratur im steuerlichen Sinn. Zwischenzeitlich werden auch problemlos Web-Abos oder Online-Zugänge von Zeitschriften oder Büchern anerkannt. Grundsätzliche Voraussetzung für die allgemeine Anerkennung bleibt in allen Fällen jedoch gleich: die tatsächliche Berufsbezogenheit! Der steuerliche Begriff „Vermischung mit privaten Interessen" schwingt hier sehr schnell mit. Umgekehrt gilt, dass Du erst mal nichts unversucht lassen solltest. Vielleicht fällt es dem Finanzbeamten nicht ganz so leicht, die Kosten für ein Buch über japanische Teezeremonie abzulehnen, wenn man aufgrund der Flugpläne oder Flugrouten für ein spezifisches Muster vorwiegend mit Kunden dieses Kulturkreises beruflich zu tun hat und es mithilfe des Einsatzplanes auch nachweisen kann.

Der Hinweis über „nur oder fast ausschließlich berufliche Zwecke“ muss im Zweifelsfall glaubhaft dargestellt werden.

Wer ansonsten keine „weiteren Werbungskosten“ geltend machen kann, kann pauschal 110 € für Fachliteratur / Arbeitskleidung eintragen. Dies wird zumeist anerkannt, ein Anspruch hierauf besteht jedoch nicht!

![]()

Kooperation mit unserem exklusiven Netzwerkpartner

Du bist auf der Suche nach einem Steuerberater der sich mit dem fliegenden Personal (Piloten, Flugschüler und Flugbegleiter) auskennt? Dann bist du bei der Steuerkanzlei TaxCollector genau richtig.

Kommentare

0 Kommentare

Bitte melden Sie sich an, um einen Kommentar zu hinterlassen.