Anlage R - Renten

Durch das Alterseinkünftegesetz unterscheidet man bei der Besteuerung drei Gruppen von Renten, und zwar Leibrenten aus den gesetzlichen Rentenversicherungen, den landwirtschaftlichen Alterskassen, den berufstätigen Versorgungseinrichtungen und den eigenen kapitalgedeckten Lebensversicherungen, wenn die Laufzeit dieser Versicherungen nach dem 31. Dezember 2004 begonnen hat. (Renten aus den sog. Basisversorgung; (Zeile 4 bis 13)

Sonstigen – insbesondere privaten – Leibrenten (Zeile 14 bis 20)

Leistungen aus der sogenannten Riester-Rente und aus der Kapitalgedeckten betrieblichen Altersversorgung (Zeile 31 bis 49)

Die Renten aus der gesetzlichen Rentenversicherung (Deutsche Rentenversicherung Bund / DRV Bund) werden dabei nicht mehr mit dem Ertragsanteil versteuert, sondern mit dem sog. Besteuerungsanteil. Dies gilt auch für vorgezogene Altersrenten, Witwen und Witwerrenten, Waisenrenten und Erwerbsminderungsrenten, die bisher lediglich mit dem besonderen Ertragsanteil nach § 55 EStDV versteuert wurden. Der Besteuerungsanteil ist ein bestimmter Prozentsatz, der für das Jahr des Rentenbeginns für die gesamte Rentenzeit gesetzlich festgelegt ist.

Für alle Renten gilt der Grundsatz:

Sie sind einkommensteuerpflichtig!

Nur einige Arten von Renten sind steuerfrei. Dazu rechnen vor allem:

- Renten aus der gesetzlichen Unfallversicherung,

- B. Berufsgenossenschaftsrenten

- Kriegs- und

- Schwerbeschädigtenrenten

- Wiedergutmachungsrenten

- Schadensersatzrenten zum Ausgleich vermehrter Bedürfnisse und Schmerzensgeldrenten

Renten und andere Leistungen aus der Basisversorgung

Erhalten Sie Renten aus der gesetzlichen Rentenversicherung, aus einer berufsständischen Versorgungseinrichtung sowie aus einer privaten Rentenversicherung nach dem sogenannten Rürup-Modell, muss danach unterschieden werden, ob Sie zu der Gruppe der Bestandsrentner oder der Neurentner rechnen.

Bestandsrentner

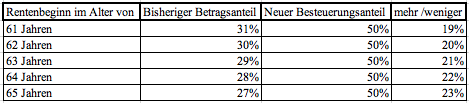

Bei Rentenbeginn vor dem 1. Januar 2005 rechnen Sie zu der Gruppe der Bestandsrentner. Für diese Rentner gilt der Grundsatz: Sie müssen 50 % ihrer Rentenzahlungen der Einkommensteuer unterwerfen. Damit steigt in den meisten Fällen der von den Rentenzahlungen zu besteuernde Anteil ab 2005 merklich an. Dies macht die Tabelle deutlich.

WICHTIG!!! Zu Beginn des Rentenbezugs wird der steuerfreie Teil der Rente bestimmt. Das wären bei einem Besteuerungsanteil von 50 % in 2005 50 % der Jahresrente. Dieser Wert wird betragsmäßig festgeschrieben und gilt dann grundsätzlich zeitlebens. Dies bedeutet, dass das Alterseinkünftegesetz vorsieht, im Falle von Rentenerhöhungen den Erhöhungsbetrag vollständig zu besteuern.

Neurentner

Wer 2005 oder später in Rente geht, wird zu der Gruppe der „Neurentner“ hinzugerechnet. Von den in 2005 erfolgten Rentenzahlungen sind wie bei den Bestandsrentnern 50 % als steuerpflichtige Einnahmen anzusetzen. Bei einem Rentenbeginn in 2006 werden 52 % der gesamten Rente, bei einem Beginn in 2007 54 %, bei einem Beginn in 2008 56 % usw. versteuert. In 2017 liegt der steuerpflichtige Anteil bei 74 %. Die jeweils später folgenden Rentenerhöhungen werden dann vollständig versteuert. Davon ist der Werbungskosten-Pauschbetrag in Höhe von 102 € abzuziehen.

Unter Beginn der Rente ist der Zeitpunkt zu verstehen, ab dem die Rente tatsächlich bewilligt wird. Dieser Zeitpunkt ergibt sich aus Ihrem Rentenbescheid. Wird die bewilligte Rente z. B. aufgrund von anzurechnenden eigenen Einkünften auf 0 € gekürzt, bestimmt sich trotzdem der Besteuerungsanteil nach dem Beginn der Rente. Dies kann für Sie in späteren Jahren von entscheidender Bedeutung sein. Haben Sie nämlich in 2005 einen Rentenantrag gestellt, aufgrund dessen Ihnen eine Rente von 0 € mit Rentenbeginn in 2005 berechnet wird, so bleibt der für 2005 maßgebende Besteuerungsanteil von 50 % in späteren Jahren unverändert, wenn wegen geringerer eigener Einkünfte aus dieser Rente Zahlungen erfolgen.

![]()

Kooperation mit unserem exklusiven Netzwerkpartner

Du bist auf der Suche nach einem Steuerberater der sich mit dem fliegenden Personal (Piloten, Flugschüler und Flugbegleiter) auskennt? Dann bist du bei der Steuerkanzlei TaxCollector genau richtig.

Kommentare

0 Kommentare

Bitte melden Sie sich an, um einen Kommentar zu hinterlassen.